「クレジットカードを持ちたいけど審査が不安」「審査が甘いカードはある?」という方も多いのではないでしょうか。

初めてクレジットカードを作る方や、他のクレジットカードの審査に落ちてしまった方は、まずは作りやすいカードに申し込んでみましょう。

審査が甘いわけではありませんが、独自の審査基準を持つクレジットカードもおすすめです。

- 審査が不安な方におすすめのクレジットカードランキング

- ACマスターカードは年会費無料!独自の審査基準で審査し、発行される

- クレジットカードの審査難易度を見極める方法

クレジットカードが

分かる!

カード診断

- STEP 1

- STEP 2

- STEP 1

- STEP 2

- STEP 1

- STEP 2

審査が甘い・審査なしのクレジットカードはある?

結論から述べると、審査が甘い・審査なしのクレジットカードはありません。

クレジットカードの利用代金は後払いなため、カード会社が利用代金を一時的に立て替えます。

審査なしでカードを発行すると貸し倒れのリスクが高まるため、カード会社は利用者に十分な支払い能力があるかどうかを審査で判断する必要があるのです。

カードの審査は本会員が入会するときに行われるので、家族カードなら審査なしで持つことができます。

ACマスターカードは年会費無料!即日発行可能な頼れるカード

クレジットカードの中には、独自の審査基準で審査し、発行されるカードもあります。

それが、ACマスターカードです。

決して審査基準が甘いわけではありませんが、独自の審査基準を持ち、発行できる場所が多いことから作りやすくなっています。

| ACマスターカード | ||

|---|---|---|

| キャッシュバック | 還元率 | 0.25%~ |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | なし | |

| 旅行保険 | 海外 | なし |

| 国内 | ||

| ETCカード | 発行不可 | |

| ポストペイ型電子マネー | なし | |

| 国際ブランド | Mastercard | |

| 発行会社 | アコム株式会社 | |

| 発行期間 | 最短即日 | |

| 詳細 | 公式サイトを見る | |

- 年会費が無料

- 最短即日発行が可能

- キャッシュバックがある

- 3秒診断※は信用情報に記録されない

※借り入れを検討する際の目安です。結果が確約されるものではありません。

ACマスターカードは、消費者金融のアコムが発行している年会費無料のクレジットカードです。

安定した収入と返済能力を有する方で、アコム社の基準を満たす方であれば申し込めるので、パートやアルバイトで働く主婦(主夫)、学生でもカードを入手できる可能性があります。

3秒診断では借り入れが可能かを知ることができます。3秒診断で不合格となっても、信用情報には記録されません。

毎月の利用額から0.25%がキャッシュバックされるのも嬉しいメリットです!

ACマスターカードのデメリット

- 支払い方法が原則リボ払い

- 追加カードの発行ができない

- 旅行保険などが付帯しない

ACマスターカードでは、支払い方法がリボ払いです。

リボ払いのデメリットは、手数料が発生するため、返済期間が長くなるほど支払い金額が膨らむ点です。

ACマスターカードの締め日は20日で、前月21日から20日までの利用分は「新規利用残高」になりますが、翌月6日になると「リボルビング残高」に変わります。

しかし、20日から6日までに新規利用残高を一括で返済すれば、手数料がかかりません。

また、ACマスターカードではETCカードや家族カードなど追加カードの発行はできません。

旅行傷害保険やショッピング保険なども付帯しないので、注意しましょう。

最短即日受け取り可能

審査が不安な方におすすめのクレジットカードランキング

ここからは、審査が不安な方におすすめのクレジットカードを9枚紹介します。

特典やサービスにも注目して、自分に合ったカードを見つけてください。

- 第1位:イオンカードセレクト

- 第2位:セゾンカードインターナショナル

- 第3位:JCBカードS

- 第4位:セゾンパールアメックス

- 第5位:三菱UFJカード VIASOカード

- 第6位:エポスカード

- 第7位:Tカード プラス(SMBCモビット next)

- 第8位:三井住友カード RevoStyle(リボスタイル)

- 第9位:ライフカード(デポジット)

第1位:イオンカードセレクトは18歳以上から申し込める

| イオンカードセレクト | ||

|---|---|---|

| ポイント | 還元率 | 0.5%~1.0% |

| 名称 | WAON POINT | |

| 1ポイントの価値 | 1円 | |

| 交換可能マイル | JALマイル | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | なし |

| 国内 | ||

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | iD | |

| 国際ブランド | Visa、Mastercard、JCB | |

| 発行会社 | イオンフィナンシャルサービス株式会社 | |

| 発行期間 | 最短即日 | |

| 詳細 | 公式サイトを見る | |

- 18歳以上なら誰でも申し込み可能

- 即日発行が可能

- キャッシュカードとしても使える

- 無料でゴールドカードを発行できる

イオンカードセレクトも、流通系カードに分類されます。

18歳以上から申し込み可能で、パートやアルバイト、年金受給者でも取得しやすいカードです。

18歳以上の方がお申込みいただけます。(高校生の方は、卒業年度の1月1日以降であればお申込みいただけます)

「カード店頭受取りサービス」を利用すると、オンラインで申し込み後最短30分で審査が終了し、当日にカードを受け取れます。

以下のような特典も揃っているので、イオンでお買い物をする機会が多い方には特におすすめです。

- イオングループの対象店舗でいつでもポイント2倍

- 毎月20日・30日の「お客さま感謝デー」で5%オフ

- 毎月15日の「G.G感謝デー」で5%オフ

- イオンシネマの映画鑑賞料金が割引

- WANOオートチャージもポイント付与対象

また、利用金額が50万円を超えるなどの一定の条件を満たせば、年会費無料のゴールドカードにランクアップが可能。

イオンゴールドカードは、空港ラウンジサービスや旅行傷害保険など、プレミアムな特典が付帯します。

イオンカードセレクトのデメリット

- イオン銀行の口座開設が必須

- 基本ポイント還元率は平均的

イオンカードセレクトの引き落とし口座に設定できるのはイオン銀行のみで、他の銀行口座は指定できません。

また、基本還元率は0.5%と平均的です。

全国のイオンモールなどイオングループの対象店舗ではいつでもポイント2倍ですが、対象店舗以外では半減するため注意しましょう。

第2位:セゾンカードインターナショナルが学生やアルバイトでも申し込み可能

| セゾンカードインターナショナル | ||

|---|---|---|

| ポイント | 還元率 | 0.5% |

| 名称 | 永久不滅ポイント | |

| 1ポイントの価値 | 5円 | |

| 交換可能マイル | ANAマイル、JALマイル | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行傷害保険 | 海外 | なし |

| 国内 | ||

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | iD、QUICPay | |

| 国際ブランド | Visa、JCB、Mastercard | |

| 発行会社 | 株式会社クレディセゾン | |

| 発行期間 | 最短即日発行 | |

| 詳細 | 公式サイトを見る | |

- 18歳以上なら学生やパート・アルバイトの方でも申込可

- デジタルカードなら最短5分で使える

- 永久不滅ポイントが貯まる

- 全国の提携施設で優待が受けられる

セゾンカードインターナショナルは、18歳以上なら学生やパート・アルバイトでも申し込むことができます。

18歳以上でご連絡が可能な方で、当社の提携する金融機関に決済口座をお持ちの方に限りお申し込みいただけます。

引用元:【公式】セゾンカードインターナショナル / セゾンカードインターナショナル デジタル | クレジットカードはセゾンカード

プラスチックカードとデジタルカードの2種類から選べる点も特徴で、どちらも即日発行が可能です。

デジタルカードなら最短5分でカード番号が発行され、すぐに買い物に利用できます。(※プラスチックカードは後日郵送)

カードの利用で貯まるのは永久不滅ポイントなので、有効期限を気にせず貯められる点もメリット。

さらに、飲食店やレジャー施設など全国の提携施設で割引などを受けられる特典も用意されています。

セゾンカードインターナショナルのデメリット

- 基本還元率は低め

- 国内/海外旅行障害保険は付帯しない

セゾンカードインターナショナルの基本ポイント還元率は0.5%(1ポイント=5円相当の商品に交換した場合)とそこまで高くありません。

また、一般的なクレジットカードに付帯することが多い旅行障害保険がありません。

特に海外へ行く予定がある方は注意しましょう。

デジタルカードなら最短5分で発行!

第3位:JCBカードSは最短5分の即時発行に対応

| JCBカード S | ||

|---|---|---|

| ポイント | 還元率 | 0.50%~10.00%※ |

| 名称 | Oki Dokiポイント | |

| 1ポイントの価値 | 5円 | |

| 交換可能マイル | ANAマイル、JALマイル、スカイマイル | |

| 年会費 | 初年度 | 永年無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | QUICPay | |

| 国際ブランド | JCB | |

| 発行会社 | 株式会社ジェーシービー | |

| 発行期間 | デジタル発行 | 最短5分 |

| プラスチックカード | 最短3営業日発行(届くのは1週間後) | |

| 詳細 | 公式サイトを見る | |

- 年会費永年無料、家族カード&ETCカードも無料で発行可能

- 最短5分でカード番号発行

- 国内外20万ヶ所以上で割引優待が受けられる

- スマートフォン保険で修理代が補償される

JCBカードSは2023年12月に新しく登場した、JCBオリジナルシリーズの一般カードです。

年会費は永年無料で、番号なしカードを選べば最短5分でカード番号が発行されます。

JCBカードSの申し込み条件は以下の通り。

18歳以上で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上で学生の方。

一部、お申し込みになれない学校があります。

JCBカードSの最大のメリットは、国内外20万ヶ所以上で割引優待が受けられる「JCB カード S 優待 クラブオフ」が付帯していることです。

割引サービスの一例は以下の通り。

| カテゴリー | サービスの一例 | |

|---|---|---|

| グルメ・レストラン | PIZZA-LA | ピザを含む2,500円(税込)以上の注文で 300円割引 |

| 鎌倉パスタ | 店内利用の方 会計より5%オフ |

|

| 映画・カラオケ | TOHOシネマズ | 映画鑑賞チケット(一般) 2,000円→1,500円 |

| ビッグエコー | カラオケ室料 一般料金から30%オフ |

|

| カラオケ JOYSOUND 直営店 | カラオケ室料 会員料金から30%オフ |

|

| 水族館・テーマパーク | 横浜・八景島シーパラダイス | ワンデーパス 大人・高校生以上:5,600円(税込) →4,800円(税込) |

| サンシャイン水族館 | 入場券 高校生以上スタンダード会員:2,600~2,800円(税込) →2,400円(税込) |

|

| 日帰り温泉 | スパリゾートハワイアンズ | 入場券(通常期間・特定期間) 中学生以上:3,570円~4,120円(税込) →2,800円(税込) |

| 箱根小涌園「ユネッサン」 | パスポート(ユネッサン+元湯 森の湯) 中学生以上:3,500円(税込) →3,200円(税込) |

|

| レンタカー | ニッポンレンタカー | おでかけ優待プラン レンタカー基本料金から 17%~41%オフ(24時間料金比較) |

| タイムズカーレンタル | レンタカー基本料金から 30%オフ |

|

また、JCBカードSには以下のような充実した保険が付帯しています。

- 最高2,000万円の海外旅行傷害保険

- 国内・海外航空機遅延保険

- 最高100万円の海外ショッピングガード保険

- JCBスマートフォン保険

JCBスマートフォン保険とは、画面割れなどの修理代金を年間最高30,000円(1事故につき自己負担額10,000円)まで補償してもらえる保険です。

なお、適用には「通信料をJCBカードSで支払っている」などの条件があります。

JCBカードSのデメリット

- 基本の還元率は高くない

- 海外の国や地域によっては決済できない

JCBカードSは基本の還元率が0.5%とあまり高くありません。

JCBカードWなど、基本の還元率が1.0%のクレジットカードが多数存在するなか、0.5%還元は物足りなく感じるでしょう。

ただし、JCBカードSでもポイントアップは可能です。

セブン-イレブンやスターバックス、Amazonなどの優待店では、2~20倍のポイントアップが狙えます。

国や地域によっては決済できない場合があるので、世界でシェア率が高いVisaまたはMastercardをサブカードとして持っておきましょう。

最大15,000円キャッシュバック!

39歳以下の方にはJCBカードWもおすすめ

| JCBカードW | ||

|---|---|---|

| ポイント | 還元率 | 1.00%~10.50%※1 |

| 名称 | Oki Dokiポイント | |

| 1ポイントの価値 | 5円 | |

| 交換可能マイル | ANAマイル、JALマイル、スカイマイル | |

| 年会費 | 初年度 | 永年無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | QUICPay | |

| 国際ブランド | JCB | |

| 発行会社 | 株式会社ジェーシービー | |

| 発行期間 | デジタル発行 | 最短5分※2 |

| プラスチックカード | 最短3営業日発行(届くのは1週間後) | |

| 詳細 | 公式サイトを見る | |

※2 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

- ポイント還元率1.0%

- 年会費が無料

- 家族カードやETCカードも無料で追加可能

JCBカードWは、年会費が無料であること、若年層向けのクレジットカードであることを考えると、比較的申し込みやすいと予想できます。

18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方。

一部、お申し込みになれない学校があります。

ポイント還元率は、ほかのJCBプロパーカードの2倍の1.0%。

ポイント優待店「JCBオリジナルシリーズパートナー」ではさらに還元率がアップします。

主なパートナー店とポイント還元率は以下の通り。

| 店舗 | 還元率 |

|---|---|

| Amazon | 2% |

| セブン-イレブン | 2% |

| スターバックス | 5.5% |

| ビックカメラ | 1.5% |

| 出光昭和シェル | 1.5% |

| 洋服の青山 | 3% |

ただしJCBカードWは、39歳以下の方が申し込めるクレジットカードです。

なお、一度保有すれば40歳以降も年会費無料で使い続けることができます。

最大12,000円キャッシュバック!

第4位:セゾンパールアメックスはデジタルカードなら最短5分で発行

| セゾンパール・アメリカン・エキスプレス(R)・カード | ||

|---|---|---|

| ポイント | 還元率 | 0.5%〜2.0%※ |

| 名称 | 永久不滅ポイント | |

| 1ポイントの価値 | 最大5円相当 | |

| 交換可能マイル | ANAマイル、JALマイル | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | 1,100円 年1回以上の利用で翌年無料 |

|

| 家族カード | 無料 | |

| 旅行保険 | 海外 | なし |

| 国内 | ||

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | QUICPay | |

| 国際ブランド | アメリカン・エキスプレス | |

| 発行会社 | 株式会社クレディセゾン | |

| 発行期間 | デジタルカードなら最短5分 | |

| 公式サイト | 公式サイトを見る | |

※交換商品によっては、1Pの価値は5円未満になります。

- 18歳以上なら誰でも申し込み可能

- デジタルカードなら最短5分で発行

- 年会費実質無料

- QUICPay利用で還元率2%

セゾンパール・アメリカン・エキスプレス®・カードの申し込み条件は、「18歳以上のご連絡可能な方」のみ。

18歳以上のご連絡可能な方

連絡が取れる方なら誰でも申し込みできるので、比較的取得しやすいカードといえます。

カードは、ナンバーレスデジタルカードとプラスチックカードの2種類から選択可能です。

デジタルカードを選べば最短5分で専用アプリ上にカードが発行され、すぐにオンラインショッピングや電子マネー決済に使えます。

年会費は初年度無料。2年目以降も、前年に一度でも利用すれば年会費1,100円が無料になります。

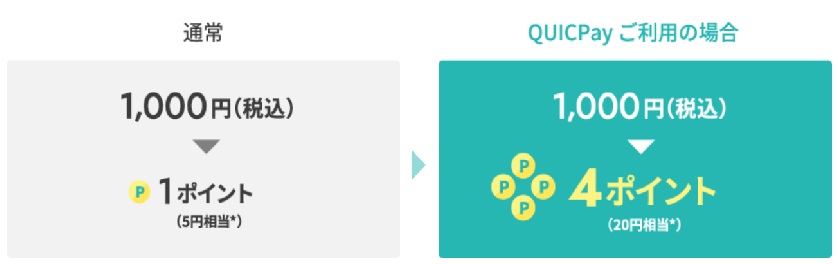

QUICPay加盟店での利用で、最大2%相当がポイント還元されるのも、見逃せないメリットです。(※QUICPay利用額が年間30万円に到達する引落月までが対象)

加盟店は、コンビニ以外にもドラッグストア、ガソリンスタンドなど生活に密着した店舗が多数。上手に利用すれば、効率よくポイントが貯められますよ!

ポイントの有効期限は無期限です。

セゾンパール・アメリカン・エキスプレス®・カードのデメリット

- 付帯保険がない

- 家族カードは作れない(デジタルカードの場合)

旅行傷害保険やショッピング保険の付帯はありません。

海外でのトラブルによる損害を補償してくれるサービスはないので、海外旅行に持っていくのは不向きです。

また、デジタルカードを選択した場合に、家族カードが作れない点にも注意が必要です。

最大11,000円相当プレゼント

第5位:三菱UFJカード VIASOカードは高校生を除く18歳以上から申込可能

| 三菱UFJカード VIASOカード | ||

|---|---|---|

| ポイント | 還元率 | 0.5%~1.0% |

| 名称 | VIASOポイント | |

| 1ポイントの価値 | 1円 | |

| 交換可能マイル | なし | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行傷害保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 1,100円 |

| 年会費 | 無料 | |

| ポストペイ型電子マネー | QUICPay | |

| 国際ブランド | Mastercard | |

| 発行会社 | 三菱UFJニコス株式会社 | |

| 発行期間 | 最短翌営業日 | |

| 詳細 | 公式サイトを見る | |

- 18歳以上(高校生を除く)なら申込可能

- 発行スピードは最短翌営業日

- ポイントが自動的にキャッシュバック

- 携帯電話やインターネット料金はポイント2倍

三菱UFJカード VIASOカードの申込資格は以下のとおりで、高校生を除く18歳以上なら多くの方が申し込めます。

18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)。

申込の間口が広いうえに年会費無料の一般カードなので、審査難易度は低いと予測できます。

発行スピードが最短翌営業日と早い点も、審査基準がそこまで複雑ではないからできること、と言えるでしょう。

VIASOカードは「ポイントの交換が面倒」と感じている方にうれしい、オートキャッシュバック機能搭載のカードです。

以下のどちらかの方法で、ポイントが自動的にキャッシュバックされます。

- 還元月にショッピング請求がある場合

→請求額から自動的に差し引かれる - 還元月に請求がないorポイントが請求額を超えた場合

→支払い口座に振り込まれる

また、通常1,000円につき5ポイント貯まりますが、以下の利用料のお支払いはポイント2倍(1.0%還元)です。

- 携帯電話

NTTドコモ/au/ソフトバンク/ワイモバイル - インターネット

Yahoo! BB/OCN/au one net/BIGLOBE/ODN/So-net - ETCマークのある全国の高速道路、一般有料道路の通行料金

携帯電話とインターネット料金は毎月発生する固定費なので、VIASOカード払いにすることで毎月自動的に高還元を得られます。

三菱UFJカード VIASOカードのデメリット

- 基本還元率が0.5%と平凡

- 年間1,000ポイント以上貯めないと失効する

他社には年会費無料で常に1.0%還元のカードもある中、VIASOカードは0.5%と平凡です。

また、蓄積ポイントが合計1,000ポイント以上なければキャッシュバックされません。

ポイントの蓄積期間は1年間。つまり、1年で1,000ポイント以上貯めなければキャッシュバックされない=ポイント失効になってしまいます。

通常1,000円につき5ポイント貯まるので、単純計算で年間20万円利用で1,000ポイントです。

月あたり約1.6万円なので、メインカードとして使えば難しくないでしょう。

第6位:エポスカードは最短即日のカード受け取りが可能

| エポスカード | ||

|---|---|---|

| ポイント | 還元率 | 0.5%~ |

| 名称 | エポスポイント | |

| 1ポイントの価値 | 1円 | |

| 交換可能マイル | ANAマイル、JALマイル | |

| 年会費 | 初年度 | 永年無料 |

| 2年目以降 | ||

| 家族カード | なし | |

| 旅行保険 | 海外 | 最高3,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | QUICPay | |

| 国際ブランド | Visa | |

| 発行会社 | 株式会社エポスカード | |

| 発行期間 | 即日交付可能(郵送は1週間) | |

| 詳細 | 公式サイトを見る | |

- 高校生を除く18歳以上なら申し込める

- 最短即日にマルイ店頭でカードを受け取れる

- 国内10,000店舗で優待あり

- 最高3,000万円の海外旅行傷害保険(利用付帯)

エポスカードは、高校生を除く満18歳以上の方なら誰でも申し込めます。

日本国内在住の満18歳以上のかた(高校生のかたを除く)でしたらお申し込みいただけます。

※審査によりご希望にそえない場合もございます。あらかじめご了承ください。

申込要件が厳しくなく、マルイを利用してもらう目的で発行される側面もあることを踏まえると、比較的申し込みやすいカードと考えられます。

年会費は永年無料、マルイ店頭に行けば最短即日にカードを受け取れるため、今すぐカードが欲しい方にもおすすめです。

また、全国10,000店舗で割引などの優待が受けられるのも魅力のひとつ。ショッピングやレジャーなどさまざまなシーンで活躍するでしょう。

さらに、年会費無料ながら最高3,000万円の海外旅行傷害保険が付帯します。

海外ではちょっとした病気でも治療費が高額になることがあるため、海外旅行好きの方も安心です。

エポスカードのデメリット

- 基本の還元率が低め

- 海外旅行傷害保険は利用付帯

エポスカードはさまざまな施設で優待が受けられるクレジットカードですが、基本の還元率は0.5%と平凡です。

1.0%還元のカードと比べるとポイントは貯まりにくいでしょう。

ただし、エポスポイントUPサイトを経由してショッピングすれば、通常の2倍~数十倍のポイントが貯まります。

また、自動付帯だった海外旅行傷害保険は2023年10月1日から「利用付帯」に変更されています。

第7位:Tカード プラス(SMBCモビット next)はモビットカードローン一体型のカード

| Tカード プラス(SMBCモビット next) | ||

|---|---|---|

| ポイント | 還元率 | 0.5% |

| 名称 | Vポイント | |

| 1ポイントの価値 | 1円 | |

| 交換可能マイル | ANAマイル | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 旅行保険 | 海外 | なし |

| 国内 | ||

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 初年度無料 次年度550円 (ETCの利用が前年に1回以上の場合、無料) |

|

| ポストペイ型電子マネー | iD | |

| 国際ブランド | Mastercard | |

| 発行会社 | 三井住友カード株式会社 | |

| 発行期間 | 最短5営業日 | |

| 詳細 | 公式サイトを見る | |

- クレジットカード・カードローン・Vポイントカードの3つの機能を搭載

- ポイントの2重取りが可能

- 貯まったポイントを返済に使える

SMBCモビット発行のTカードプラスは、モビットカードローン一体型のカードです。

クレジットカードの機能に加えて、カードローンの機能も備えているので、1つのカードで買い物とキャッシングの両方に利用できます。

見た目はクレジットカードなので、カードローンの利用をバレたくない方にもおすすめです。

Tカード プラス(SMBCモビット next)は、基本の還元率が0.5%と高くはありません。

ただしVポイント提携先で利用すれば、カードの提示と支払いでポイントの2重取りが可能です(ポイント付与率は店舗によって異なります)。

Vポイント提携先は実店舗だけで全国に16万店舗以上。さらにオンラインサービスも多数利用できます。

以下は、Vポイント提携先の一例です。

- ウェルシア

- ファミリーマート

- エディオン

- ツタヤ

- ガスト

- エネオス

- SBI証券

- 食べログ

- BookLive

またTカード プラス(SMBCモビット next)は、カードローンの返済時にもVポイントが付与されます。

貯まったポイントは1ポイント=1円として加盟店で使えるほか、返済に充当することも可能です。

そのほか、ANAマイルやPayPayポイントへの交換、ポイント投資などお得な使い道が多数用意されています。

Tカード プラス(SMBCモビット next)のデメリット

- 基本の還元率がやや低い

- 旅行傷害保険は付帯しない

Tカード プラス(SMBCモビット next)のデメリットは、基本の還元率が0.5%とやや低い点です。

ただし加盟店では、ポイントの2重取りでお得にポイントアップが可能です。

ガストやファミリーマートなどをよく利用するという方にとっては、ポイントを貯めやすく使いやすいカードといえるでしょう。

またTカード プラス(SMBCモビット next)には旅行傷害保険は付帯していません。

海外旅行の際には旅行傷害保険付きのカードを用意し、Tカード プラス(SMBCモビット next)は決済用のサブカードとして携帯しましょう。

第8位:三井住友カード RevoStyle(リボスタイル)は年会費永年無料でリボ払い専用

| 三井住友カード RevoStyle(リボスタイル) | ||

|---|---|---|

| ポイント | 還元率 | 0.5%~7% |

| 名称 | Vポイント | |

| 1ポイントの価値 | 1円 | |

| 交換可能マイル | ANAマイル | |

| 年会費 | 初年度 | 永年無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | なし |

| 国内 | ||

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 初年度無料 次年度550円(税込) (ETCの利用が前年に1回以上の場合、無料) |

|

| ポストペイ型電子マネー | iD | |

| 国際ブランド | Visa | |

| 発行会社 | 三井住友カード株式会社 | |

| 発行期間 | 最短翌営業日発行 ※即日発行申し込みなら最短10秒で審査完了 |

|

- 年会費永年無料

- 手数料率が9.8%と安い

- ポイント還元率が高い

三井住友カード RevoStyle(リボスタイル)は、リボ払い専用のクレジットカードです。

残高スライド方式という支払い方法により、カードを使った支払いは自動的にリボ払いになります。

リボ払い手数料はかかりますが、高額な買い物をした場合でも、毎月の支払いを低く抑えられるのがメリットです。

三井住友カード RevoStyle(リボスタイル)のリボ払い手数料は、実質年率9.8%。

三井住友カード RevoStyle(リボスタイル)は、ポイントプログラムも充実しています。

基本の還元率は0.5%と平均的ですが、リボ払い手数料が発生する月は還元率が2倍にアップ。

また、対象のコンビニや飲食店(セブン-イレブン、ローソン、マクドナルドなど)でスマホのタッチ決済を利用すると、利用金額200円につき最大7%ポイント還元が狙えます。※

- スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

- iD、カードの差し込み、磁気取引は対象外です。

- 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

- 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

- 通常のポイントを含みます。

- ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

三井住友カード RevoStyle(リボスタイル)のデメリット

- リボ払い手数料がかかる

- 旅行傷害保険は付帯しない

三井住友カード RevoStyle(リボスタイル)で買い物をすると、1回払いを選んでも自動的にリボ払いになります。

リボ払いを希望する方には便利なサービスですが、支払いの初月から9.8%の手数料がかかるのはデメリット。

また、三井住友カード RevoStyle(リボスタイル)には旅行傷害保険は付帯しません。

三井住友カード(NL)や三井住友カード(CL)は、年会費無料でありながら海外旅行保険が付帯しています。

旅行保険が何もつかない点はデメリットといえるでしょう。

ただし、三井住友カード RevoStyle(リボスタイル)には、カードで購入した商品の損害を、年間100万円(自己負担額1事故につき3,000円)まで補償してくれるショッピング補償が付帯します。

第9位:ライフカード(デポジット)は保証金の範囲内で利用できる

| ライフカード(デポジット) | ||

|---|---|---|

| ポイント | 還元率 | 0.5%~1.5% |

| 名称 | LIFEサンクスポイント | |

| 1ポイントの価値 | 5円 | |

| 交換可能マイル | ANAマイル | |

| 年会費 | 初年度 | 5,500円 |

| 2年目以降 | ||

| 家族カード | なし | |

| 旅行保険 | 海外 | 最高2,000万円(自動付帯) |

| 国内 | 最高1,000万円(利用付帯) | |

| ETCカード | 発行手数料 | 無料 (限度額10万円未満は発行付加) |

| 年会費 | ||

| ポストペイ型電子マネー | なし | |

| 国際ブランド | Mastercard | |

| 発行会社 | ライフカード株式会社 | |

| 発行期間 | 最短3営業日発行 | |

- デポジット(保証金)を預ければ誰でも審査可能

- 弁護士無料相談サービスが付いてくる

- 旅行傷害保険が自動付帯

- ETCカードが年会費無料

ライフカード(デポジット)は、事前に預けた保証金の範囲内で利用できるクレジットカードです。

利用代金が支払われなかった場合は保証金が充当されるため、カード会社に損失が出ない仕組みになっています。

年会費は5,500円と高めですが、年会費に見合う特典が付帯しています。

弁護士無料相談サービスが付いているのはライフカード(デポジット)ならでは。

旅行傷害保険は海外旅行が自動付帯、国内旅行が利用付帯となっています。

保証金=限度額は、5万円、10万円から選べます。

ライフカード(デポジット)のデメリット

- 保証金が必要

- 年会費がかかる

ライフカード(デポジット)は、保証金が必要です。

預けた保証金=利用限度額になるため、限度額10万円にしたい場合は、カード受け取りの際、年会費5,500円と保証金10万円を代金引換で預ける必要があります。(2年目以降の年会費は口座振替)

2年目以降も年会費が発生するため、持ち続けるコストがかかる点はデメリットと言えるでしょう。

クレジットカードの審査とは

CFP®資格(日本FP協会)

クレジットカードやカードローンの支払いを延滞した、あるいは債務整理をしたといった事実は信用情報機関に登録され、各カード会社や金融機関が照会をかければ確認ができます。つまりこうした事実を隠して申し込みをしても、すぐに発覚してしまいます。

クレジットカードは、支払いを後払いにできる便利なサービスです。

後日、特定の口座から利用料金が引き落とされますが、それまでの期間はカード会社が利用料金を立て替えています。

そのため、クレジットカードの入会時には、申込者に十分な返済能力があるかを判断するための審査が行われます。

審査で重視されるのは、収入や借り入れ状況などの本人情報とクレジットやローンに関する信用情報などです。

本人情報や信用情報などは項目ごとに点数化され、総合的に「返済能力が十分にある」と判断されれば、カードが発行されます。

クレジットカードの審査の流れ

クレジットカードの審査の、一般的な流れは以下のとおりです。なお、順序が変わることもあります。

- 書類審査

- 確認業務

- 取引履歴の確認

- 信用情報機関への照会

- 審査の可否を決定・通知

参考:クレジット会社の審査 | クレジットの利用 | 消費者のみなさまへ | 一般社団法人日本クレジット協会

書類審査

クレジットカードの申込人が、申込書や申込フォームに記入・入力した項目をもとに審査します。主な項目は以下のとおりです。

- 基本的な情報

氏名・住所・生年月日・家族構成・居住形態・居住年数など - 勤務先に関する情報

年収・勤務先名・雇用形態・勤続年数など - 借入金に関する情報

借入残高・借入本数など

確認業務

申込人へ以下の確認を行います。

- 本人確認

- 申込の意思確認

- 在籍確認

本人確認では、運転免許証・マイナンバーカード・パスポート・健康保険証などの公的書類の写しを、基本的に2点提出しなければなりません。

本人確認書類に記載の住所は、現住所である必要があります。

申込の意思確認や在籍確認は、本人や勤務先への電話で行われます。

ただし、すべての申込人に対して実施される訳ではなく、カード会社が必要だと判断した場合に行われるようです。

取引履歴の確認

カード会社と申込人の過去の取引履歴を確認します。

以下のような場合、その情報を確認されることがあります。

- 申し込んだカード会社で過去にクレジットカードを作ったことがある

- グループ会社の銀行口座やカードローンなどを利用したことがある

第三者機関に残るクレヒスと異なり、一度ブラック認定されると消えにくいと言われています。

信用情報機関への照会

信用情報機関が提供する個人信用情報を参照し、他のカード会社や金融機関の取引履歴を確認します。

カード会社は個人信用情報を閲覧することで、延滞・滞納などの金融事故やカードの多重申込といったマイナスの情報が記録されていないかチェックします。

マイナスの情報があれば当然審査に不利です。しかし反対に延滞や滞納がなく、長期間しっかりと支払いが続いている場合は、信用力が高いとみなされ審査にプラスに働きます。

審査の可否を決定

審査で確認した情報を総合的に判断して、審査の可否を決定します。

そして、申込人にその結果をメール・電話などで伝えます。

クレジットカードの審査に落ちる理由

クレジットカードの審査に落ちる理由として考えられるのは、以下の通りです。

- 返済能力が不十分

- 金融事故を起こしている

- 他社からの借入が多い

- 利用実績がない

- 多重申し込みをしている

- 本人情報に誤りがある

返済能力が不十分

クレジットカードの審査では、申込者が以下のような本人情報を申告し、その内容をもとに返済能力があるかどうかが判断されます。

- 年齢、性別、住所などの基本情報

- 賃貸か持ち家か、家族状況などの財産情報

- 年収、勤続年数、雇用形態などの収入状況

自営業やフリーランスの方で収入が安定していない場合は、審査に不利になる可能性があります。

また、会社員でも勤続年数が短い場合は、収入が安定しないと判断され、審査に通りづらいでしょう。

金融事故を起こしている

過去に支払いの延滞や滞納があったり、債務整理を行ったりした場合、信用情報機関に金融事故として記録されます。

審査では信用情報も重視されるため、金融事故を起こしていると高い確率で審査落ちしてしまいます。

金融事故の記録は5~7年間保管されるため、その期間はクレジットカードの審査に通りにくくなることを知っておきましょう。

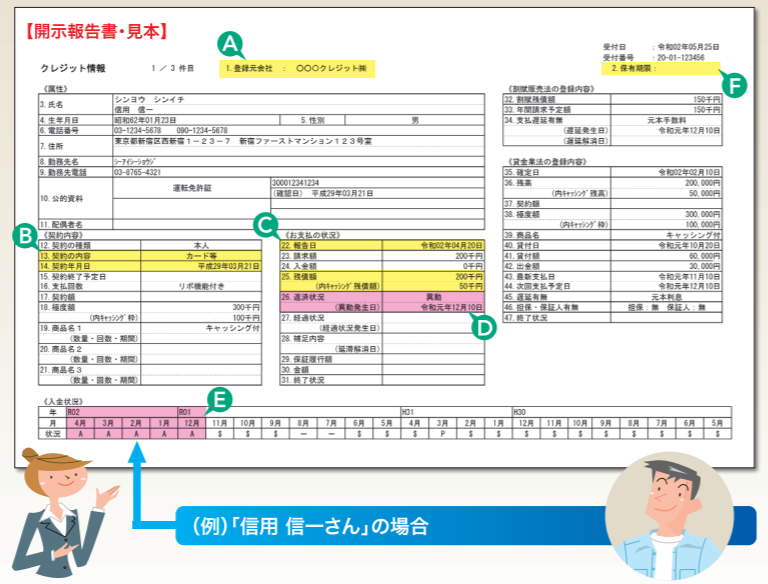

自身の信用情報は信用情報機関に開示請求をすると確認できます。

他社からの借入が多い

他社からの借入額も審査に影響します。

借入が多くてもそれに見合った収入があれば問題ありませんが、収入に対して借入が多い場合は、返済能力が低いと判断されてしまいます。

クレジットカードを新規で申し込む場合は、他社からの借入をできるだけ減らしてから申し込むようにしましょう。

利用実績がない

クレジットカードの利用実績が全くない、いわゆるスーパーホワイトの方も審査に不利になります。

クレジットカードの利用実績が過去に全くないと、過去に金融事故を起こしてカードを作れない人なのではないか、と審査で疑われる可能性があるためです。

スーパーホワイトの方が審査に受かるためには、スマホの本体代をクレジットカードで分割払いするなど利用実績を作っておくことが大切です。

多重申し込みをしている

審査が不安だからといって、同時期に複数のクレジットカードに申し込むのは逆効果になります。

多重申し込みがあると、キャッシング目的や特典目当ての悪質なユーザーと判断される可能性があるからです。

複数のクレジットカードに申し込む場合は、期間を6ヶ月程度空けてから申し込むようにしましょう。

本人情報に誤りがある

申込時に申告した情報に誤りがあった場合も、審査に落ちる確率が高くなります。

特に引っ越しして間もない場合などは、本人確認書類の住所を変更しているかをチェックしましょう。

年収や借入額も正確な金額を申告するようにしましょう。

審査に不利になるからといって偽って申告しても、高い確率でバレてしまいます。

虚偽申告が発覚すると、そのカード会社のクレジットカードは二度と持つことはできませんし、他のサービスも利用できなくなる可能性があります。

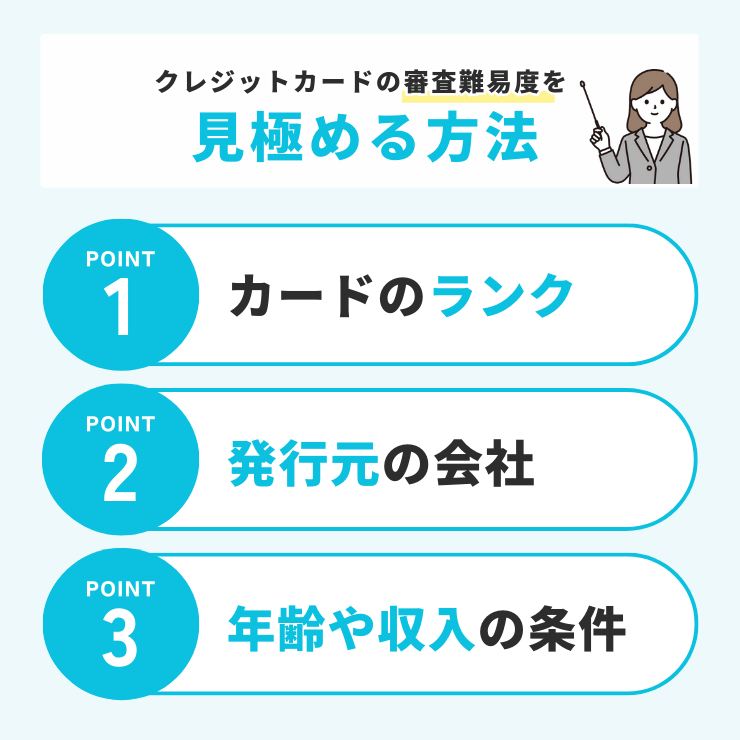

クレジットカードの審査難易度を見極める方法

クレジットカードの審査難易度を見極めるためには、以下の3つをチェックしましょう。

- カードのランク

- 発行元の会社

- 申込資格

CFP®資格(日本FP協会)

カードのランクによって入手しやすさはあります。しかし発行元による入手のしやすさについては、カードの審査基準は各社公表していないことからあくまでも目安と考えましょう。ただしクレジットカード会社が公表している「申込条件」は満たしていないと、審査さえしてもらえません。

カードのランク

クレジットカードの審査難易度を見極めるためには、まずカードのランクをチェックしましょう。

一般カード、ゴールドカード、プラチナカード、ブラックカードの順にランクが上がります。

これはカード会社からするとランクが下のカードは、利用限度額が低く貸し倒れのリスクが小さいためです。

年会費が無料の一般カードは、比較的審査が甘い入手しやすいカードといえます。

発行元の会社

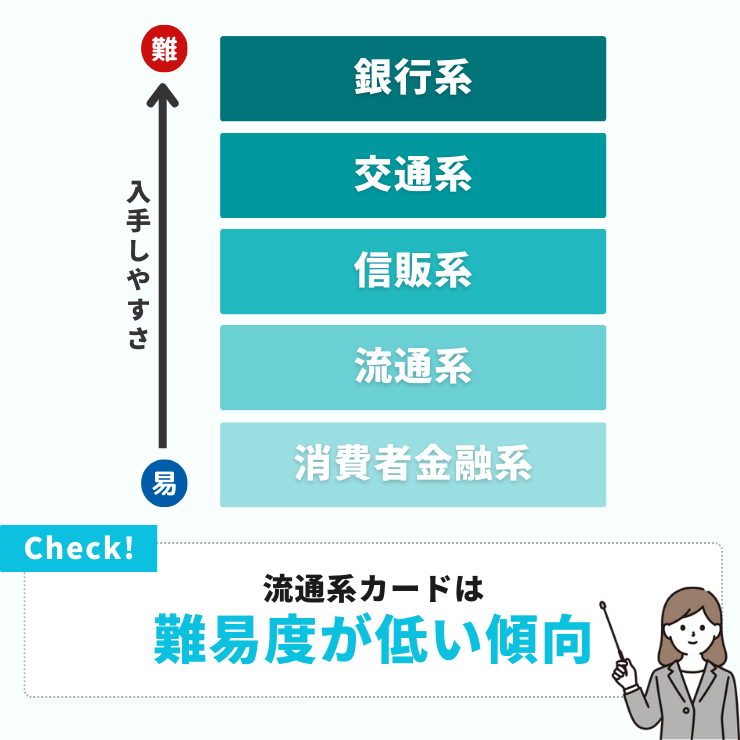

クレジットカードの審査難易度は、発行元の会社によっても違います。

一般的に、流通系、信販系、交通系、銀行系の順に審査難易度が高くなります。

| 種類 | 審査難易度 | 代表的なカード |

|---|---|---|

| 銀行系 | 高い | ・三井住友カード ・三菱UFJカード ・JP BANKカード |

| 交通系 | やや高い | ・ANAカード ・JALカード ・ビューカード |

| 信販系 | 普通 | ・セゾンカード ・オリコカード ・ライフカード |

| 流通系 | やや低い | ・セブンカード・プラス ・イオンカード ・エポスカード |

| 消費者金融系 | 低い | ・ACマスターカード |

流通系カードは、主に日用品などを取り扱う小売店が発行しているカードです。

幅広い層の方に買い物に利用してもらう目的があるため、審査が甘い・審査難易度が低い、作りやすいカードの傾向にあります。

申込資格

年齢や収入の条件もしっかりチェックしましょう。

例えば、申込資格が「18歳以上」の場合は、幅広い年齢層をターゲットにしており、多くの人に使ってもらう目的があるため、審査が甘い・審査難易度は低いと推測できます。

申込資格に「安定した収入がある方」という記載もよく見かけますが、それほど高い年収は求められない傾向があります。

クレジットカードは何歳から持てる?18歳や未成年は親の同意が必要クレジットカードの審査を通すコツ

クレジットカードの審査基準は公開されていないため、絶対に審査に受かる方法はありません。

しかし、ちょっとしたコツで審査に通りやすくなる方法はあります。主なものは以下の通りです。

- キャッシング枠は0円で申し込む

- 申込欄は全部埋めるようにする

- 固定電話の番号も記入する

- 良好なクレヒスを積む

キャッシング枠は0円で申し込む

キャッシング枠とは、カード会社から借入可能な限度額のことを指します。

カードの入会時に自分で設定できるのですが、審査に通りやすくするなら、キャッシング枠は申し込まない方が良いでしょう。

一般的に、キャッシング枠の審査はショッピング枠の審査より厳しいといわれています。

キャッシング枠を申し込んだことで審査落ちする可能性が高くなるので、キャッシング枠は0円で申し込みましょう。

申込欄は全部埋めるようにする

申込欄に空欄が多いと不誠実な印象を与えてしまいます。

必須項目だけでなく、任意欄もできるだけ埋めるようにしましょう。

また、記入(入力)ミスがないように提出前にはしっかりと確認しておきましょう。

固定電話の番号も記入する

クレジットカードの審査は、スコアリング方式で行われるのが一般的です。

固定電話の電話番号を記入していると、スコアリングの点数が高いといわれているので、固定電話がある方は必ず記入しましょう。

良好なクレヒスを積む

クレヒスとはクレジットカードやローンの利用実績のことです。

良好なクレヒスを積んでおくと、きちんと返済できる人と信用されるため、審査に有利になります。

クレジットカードの再申し込みまでに空ける時間

信用情報機関には、クレジットカードの申し込み状況も記録されます。

審査落ちした記録は6ヶ月間保管されるため、その期間はカード会社が参照できる状態になっています。

そのため、再申し込みは6ヶ月以上の期間を空けてから申し込むのが良いでしょう。

しかし、本人の属性に変化がなければ、再申し込みをしても審査に通らない可能性が高いです。

審査が甘い・緩いクレジットカードに関するQ&A

ここまで、審査が不安な方におすすめのクレジットカードを紹介しました。

この章では、クレジットカードの審査に関する質問に答えます。

審査にかかる時間は?

クレジットカードの審査は、カードのランクが高くなるほど審査時間が長くなる傾向があります。そのため、早く手に入れたい方は一般カードを選ぶのがおすすめです。

例えば、本記事で紹介したイオンカードセレクトやJCBカードS、エポスカードなら、最短で申し込み当日に審査が完了します。

- キャッシング枠は申し込まない

- 利用限度額を低く設定する

- 申込内容に誤りがないようにチェックする

クレジットカードの申込時には、ショッピング枠のほかにキャッシング枠を設定できます。

キャッシング枠は、カード会社からお金を借りられるサービス。キャッシング枠を申し込むと、申込者の支払い能力を詳細に調べる必要があるため審査時間が伸びます。

また、クレジットカードによっては希望の限度額を記入できる場合があります。

利用限度額を高く設定すると審査に時間がかかってしまうので、限度額は低く設定するのがおすすめです。

そのほか、申込時には記入漏れや記入ミスがないようにしっかりと確認することも大切!

特に書面で申し込む場合は、郵送でのやり取りに時間がかかってしまうので注意しましょう。

審査に落ちるとどうなる?

信用情報機関とは、ローンやクレジットなどの取引状況を収集し、保管、提供している機関です。

クレジットカードの申込履歴も信用情報機関に記録され、6か月間保管されます。

そのため、審査落ち後6ヶ月間は、再申し込みをしても同様に審査落ちする可能性が高くなるのです。

審査の結果はどうやって調べる?

- 審査に受かった場合:カード入りの封書が郵送で届く(簡易書留もしくは本人限定受取郵便)

- 審査に落ちた場合:普通郵便で通知される、WEB申し込みの場合はメールが届く

また、審査の進捗状況を知りたい場合は、カード会社に問い合わせれば応えてくれます。

その場合、本人確認が必要になるので、申込番号や受付番号などを準備しておきましょう。

審査に落ちた理由は教えてもらえる?

ただし、カード会社が審査で重要視する基準はほぼ決まっているので、審査落ちした理由を推測することは可能です。

- 返済能力が不十分

- 金融事故を起こしている

- 他社からの借入が多い

- 利用実績がない

- 多重申し込みをしている

- 本人情報に誤りがある

収入が審査基準を満たしていないうちは、何度申し込んでも結果は同じです。再申し込みは、収入が増えてから行いましょう。

金融事故の記録は、完済してから5年間信用情報機関に保管されます。

記録が消えているか不安な方は、情報開示請求を行って確認しておきましょう。

学生や専業主婦(主夫)でも審査に通るクレジットカードはある?

また、学生の方は学生向けのカードに申し込むのもおすすめ。

例えば、学生専用ライフカードは、高校生を除く18歳以上25歳以下の学生の方なら誰でも申し込みが可能です。

ポイントプログラムが充実しており、入会後1年間はポイントが1.5倍、誕生日月はポイントが3倍になります。

これらのクレジットカードは、親や配偶者に安定した収入があれば審査に通る可能性は十分にあります。

ただし、確実に審査に通るとは言い切れません。

家族カードは審査なしで発行されるので、確実にカードを取得することができます。

審査が不安な場合、どんなクレジットカードを選ぶべき?

流通系カードは、スーパーやコンビニなどの小売店が発行しています。

さまざまな人にお店で買い物をしてもらうことが目的のため、審査ハードルがそこまで高くなく、比較的甘い傾向にあります。

また、申し込み条件が「18歳以上」と明記されている場合も、間口を広く設けて、幅広い方をターゲットにしていると推測できます。

申し込みをする前に、公式サイトで入会条件を確認するといいでしょう。

審査が不安な人向けの即日発行できるカードはある?

最短30分で審査結果がわかり、自動契約機(むじんくん)での受け取りを選択すると、最短即日でカード受け取りが可能です。

支払い方法は自動的にリボ払いになりますが、一括返済にも対応しています。

審査ではどんな情報が重視される?

審査に通る可能性を上げるため、年収や勤続年数、借入額などを偽って申告するのはNGです。

故意かそうでないかの判断はできないため、記入ミスにも注意してください。正確な情報を入力することを心がけましょう!

審査難易度は選んだ国際ブランドによって変わる?

なぜなら、審査をするのは国際ブランドではなくカード会社だからです。

ただし、国際ブランドが直接発行するカード(プロパーカード)は、提携カードに比べて審査難易度が高いと言われています。

- プロパーカード

国際ブランドやカード会社が直接発行するカード - 提携カード

カード会社が他の企業と提携して発行するカード

審査が不安な方には流通系の一般カードがおすすめ

- まずはカードランクが低いカードを作る

- 発行元の会社が流通系カード

- 申込資格が幅広い年齢層をターゲットにしている

- 安定した収入は必要でも、求められる年収要件は高くないことが多い

審査が不安な方は、ACマスターカードを検討するとよいでしょう。独自基準で審査を行っているため、他のカードの審査に通過できなかった方でも発行できる可能性があります。

また、一般的に審査が甘いといわれているのは、流通系カードです。

代表的なものは、イオンカードなど。入手しやすいうえに、ポイントが貯まりやすいのがメリットです。

今回紹介した9枚以外にも、審査がそれほど厳しくない・作りやすいカードは多数あります。

審査難易度を見極めながら、自分に合った1枚を探してみてください。

CFP®資格(日本FP協会)

クレジットカードも申込条件に「安定した収入」が含まれていることがあり、年収が低いと不安になるかもしれません。ただここで言う「安定した収入」とはさほどハードルが高いものではなく、パートやアルバイト、派遣社員など正社員でなくても問題ないケースが多いようです。